/

Ngôn ngữ:

Trong bối cảnh kinh tế Việt Nam đang từng bước phục hồi và phát triển bền vững, câu hỏi về quyền lợi và điều kiện hưởng lương hưu trở thành vấn đề được nhiều người lao động quan tâm, đặc biệt là nhóm đối tượng trong độ tuổi từ 26 đến 55. Liệu những thay đổi trong chính sách bảo hiểm xã hội có ảnh hưởng thế nào đến quyết định đầu tư tài sản, đặc biệt là bất động sản cao cấp và nhà ở xã hội trong năm 2026? Bài viết này sẽ phân tích sâu sắc về điều kiện hưởng lương hưu theo Luật Bảo hiểm xã hội 2024, đồng thời đưa ra những góc nhìn chiến lược cho nhà đầu tư và người mua nhà trong giai đoạn hiện nay.

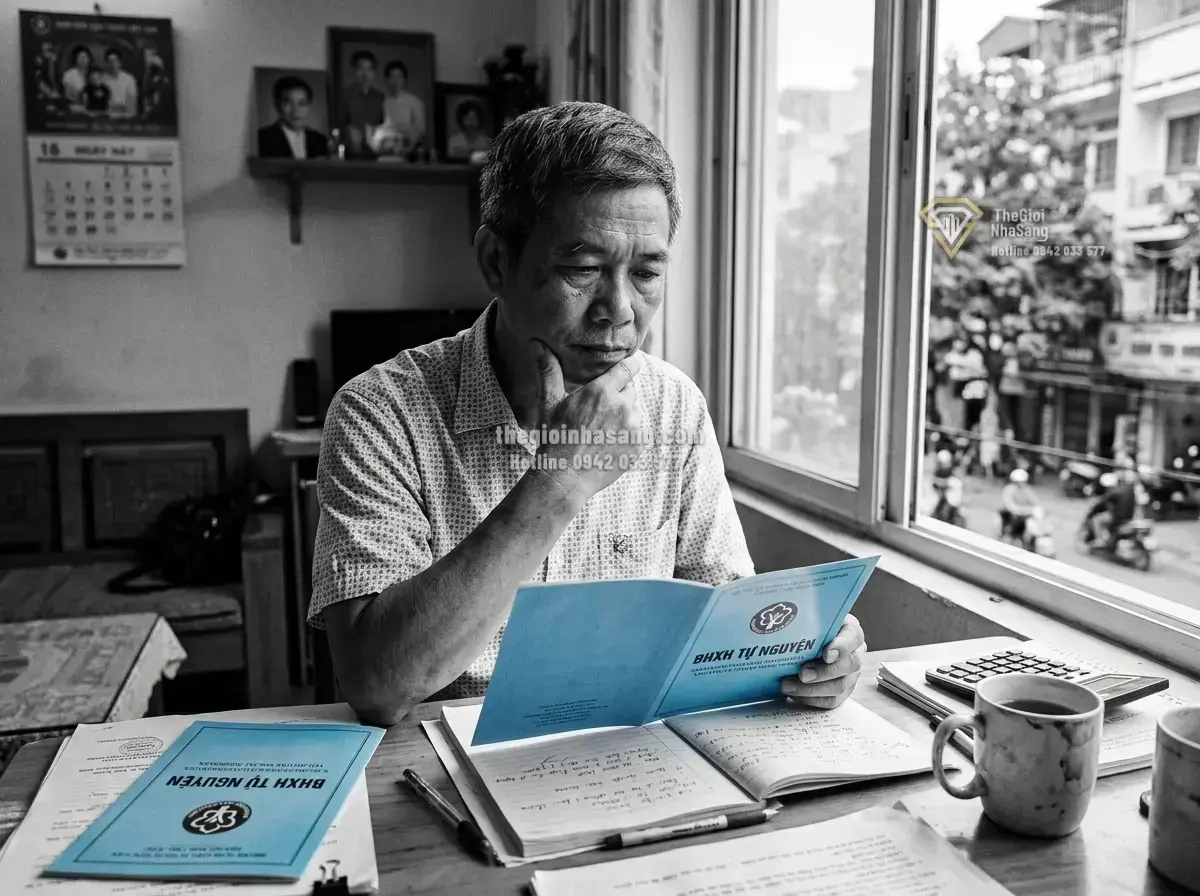

Luật Bảo hiểm xã hội 2024 đã có những điều chỉnh quan trọng nhằm đảm bảo quyền lợi cho người lao động, đồng thời khuyến khích việc tham gia bảo hiểm xã hội tự nguyện để nâng cao mức hưởng lương hưu trong tương lai. Theo quy định mới nhất, người lao động cần có tối thiểu 20 năm đóng bảo hiểm xã hội bắt buộc trở lên để đủ điều kiện hưởng lương hưu. Đặc biệt, đối với những trường hợp suy giảm khả năng lao động từ 61% trở lên, điều kiện về tuổi đời được áp dụng theo quy định tại Điều 65 của Luật BHXH.

Ví dụ điển hình là trường hợp một người sinh năm 1968, với thời gian đóng BHXH bắt buộc là 17 năm 10 tháng, chưa đủ điều kiện hưởng lương hưu theo quy định. Người này có thể lựa chọn tiếp tục đóng BHXH tự nguyện để bảo lưu thời gian hoặc nâng cao mức hưởng lương hưu trong tương lai. Nếu không tiếp tục tham gia, sau 12 tháng sẽ được hưởng chế độ BHXH một lần.

Chính sách bảo hiểm xã hội không chỉ ảnh hưởng trực tiếp đến quyền lợi người lao động mà còn tác động gián tiếp đến thị trường bất động sản và các quyết định đầu tư tài sản. Khi người dân có mức lương hưu ổn định và được đảm bảo, tâm lý tiết kiệm và đầu tư tài sản dài hạn, đặc biệt là bất động sản, sẽ trở nên tích cực hơn.

Ngược lại, nếu nhiều người chưa đủ điều kiện hưởng lương hưu và lựa chọn nhận BHXH một lần, dòng tiền có thể được giải phóng ngắn hạn nhưng thiếu sự ổn định lâu dài, dẫn đến tâm lý thận trọng trong việc vay mua nhà, đặc biệt trong bối cảnh lãi suất vay mua nhà và lãi suất tiền gửi có xu hướng biến động do chính sách tiền tệ của FED và diễn biến kinh tế toàn cầu.

Đồng thời, các dự án hạ tầng trọng điểm năm 2026 như cao tốc, metro, sân bay Long Thành, và các khu đô thị thông minh cũng tạo ra sức hút lớn cho thị trường bất động sản, thúc đẩy nhu cầu nhà ở và đầu tư công. Người mua nhà và nhà đầu tư cần cân nhắc kỹ lưỡng giữa khả năng tài chính cá nhân, thời gian đóng BHXH và xu hướng lãi suất để đưa ra quyết định hợp lý.

Việc hoàn thiện chính sách bảo hiểm xã hội là một phần trong chiến lược phát triển kinh tế bền vững của Việt Nam, nhằm ứng phó với các thách thức như lạm phát, biến động giá dầu thô, chiến tranh thương mại Mỹ - Trung, và sự thay đổi trong chuỗi cung ứng toàn cầu. Chính sách này cũng góp phần ổn định tài chính cá nhân cho người lao động, giảm áp lực lên hệ thống an sinh xã hội và thúc đẩy tăng trưởng kinh tế.

Việc khuyến khích đóng BHXH tự nguyện giúp người lao động chủ động hơn trong việc tích lũy tài sản cho tuổi già, đồng thời tạo ra nguồn vốn ổn định cho các quỹ đầu tư công, trong đó có các dự án hạ tầng trọng điểm như Vành đai 3, Vành đai 4, cảng Cái Mép, và các khu công nghệ cao. Đây là những yếu tố then chốt giúp nâng cao giá trị bất động sản và tạo ra các cơ hội đầu tư hấp dẫn trong năm 2026.

Trong bối cảnh chính sách BHXH được hoàn thiện và các dự án hạ tầng trọng điểm được triển khai mạnh mẽ, thị trường bất động sản Việt Nam dự kiến sẽ tiếp tục tăng trưởng ổn định, đặc biệt là phân khúc nhà ở xã hội, biệt thự, và các khu đô thị thông minh. Lãi suất vay mua nhà được dự báo sẽ có những điều chỉnh linh hoạt theo chính sách tiền tệ của FED và diễn biến lạm phát trong nước.

Nhà đầu tư và người mua nhà nên cân nhắc các yếu tố sau:

Việc hiểu rõ quyền lợi và điều kiện hưởng lương hưu giúp người mua nhà và nhà đầu tư có cái nhìn toàn diện hơn về khả năng tài chính cá nhân và kế hoạch phân bổ dòng tiền. Thay vì chỉ tập trung vào lợi ích ngắn hạn, việc đóng BHXH tự nguyện và bảo lưu thời gian tham gia là một chiến lược tài chính thông minh, giúp đảm bảo nguồn thu nhập ổn định khi về già.

Đồng thời, trong bối cảnh thị trường bất động sản có nhiều biến động do ảnh hưởng của các yếu tố vĩ mô như chiến tranh thương mại Mỹ - Trung, chiến tranh tiền tệ, và chính sách FED, nhà đầu tư cần giữ tâm lý bình tĩnh, linh hoạt điều chỉnh chiến lược đầu tư, ưu tiên các tài sản có tính thanh khoản cao và tiềm năng tăng giá bền vững.

Như vậy, việc nắm bắt chính sách bảo hiểm xã hội và các yếu tố kinh tế vĩ mô không chỉ giúp người lao động bảo vệ quyền lợi lương hưu mà còn là chìa khóa để đưa ra quyết định đầu tư bất động sản hiệu quả trong năm 2026. Liệu các nhà đầu tư đã chuẩn bị đầy đủ các yếu tố tài chính và tâm lý để đón đầu xu hướng mới? Và chính sách bảo hiểm xã hội sẽ tiếp tục được điều chỉnh ra sao để phù hợp với sự phát triển của thị trường bất động sản và nền kinh tế Việt Nam trong tương lai gần?

Phân tích những nguy cơ mới trong Kỳ thi tốt nghiệp THPT 2026 và ảnh hưởng đến xu hướng đầu tư bất động sản giáo dục, hạ tầng đô thị và quy hoạch vùng.

Phương án chấm điểm KPI giải ngân vốn đầu tư công được triển khai nhằm tăng cường kỷ luật, nâng cao hiệu quả sử dụng vốn, góp phần thúc đẩy tăng trưởng kinh tế và tạo động lực cho thị...